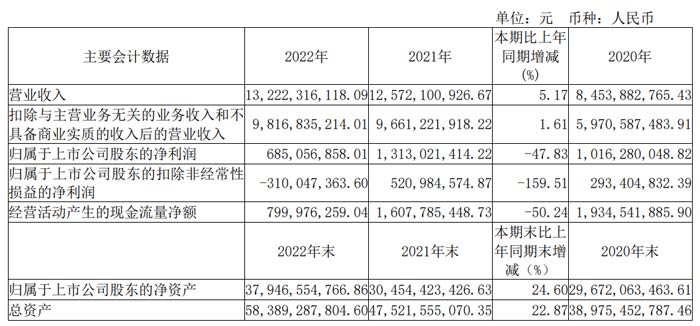

4月28日,三安光电发布2022年年度报告。报告期内,公司实现销售收入 132.22 亿元,同比增长 5.17%;归属于母公司股东的净利润为6.85 亿元,同比下降 47.83%。截止报告期末,公司资产总额为 583.89 亿元,同比增长 22.87%。

报告期内,公司围绕化合物半导体核心主业继续开展业务,面对多重考验,公司全体员工在逆境中团结一致,克服重重困难,持续提升高端产品结构占比,降低生产成本,加大研发投入,积极拓展客户群,优化内部组织结构和精益生产有序推进。LED 业务高价值客户销售占比持续提升、车灯板块抓住新能源汽车的发展机会换道超车、射频前端业务稳步推进、SiC 产品完成市场关键性布局。但公司对突发的行业状况预判不足,导致设备运营效率降低,存货净值相比去年同期增长 25.75%,增加金额 11.89 亿元主要系泉州三安存货净值增加 6.73 亿元、湖南三安存货净值增加 4.12 亿元。公司总体营收规模保持一定增长,但经营业绩实现情况不佳;公司全年实现销售收入 132.22 亿元,同比增长 5.17%,其中 LED 业务整体实现销售收入 101.75 亿元,集成电路业务整体实现销售收入 30.47 亿元;实现归属于上市公司股东的净利润 6.85 亿元,同比下降47.83%。

报告期内,受国内外经济形势影响,上游原材料价格波动,下游消费需求萎缩,公司产能开工率不足,生产成本上升,传统 LED 领域市场需求低迷,致公司 LED 芯片业务销售收入下降,存货增加,盈利空间遭受挤压。公司 LED 外延芯片业务营收同比下降 18.46%,其中传统 LED 业务同比下降 28.42%。随着经济复苏、相关政策的逐步落地,需求将企稳回升,传统 LED 市场也将重新回归良好的趋势。

报告期内,在整体市场遇冷的背景下,公司细分领域 Mini/Micro LED、植物照明、车用照明、紫外、红外等 LED 高端产品业务规模进一步扩大,实现销售收入较上年同期增长 47.23%。Mini LED产品现主要用于电视、显示器、笔记本电脑、车显、VR 等领域。公司单一国际客户受各种因素的影响,下半年拿货节奏放缓,但其应用解决方案未发生变化;国内客户不仅大力推广 Mini 背光解决方案在电视、笔记本等产品上的应用,而且 RGB 直显方案也在快速渗透,届时 Mini LED 客户群基数将会递增。随着终端产品密集发布,解决方案应用范围的扩宽和产品的加速渗透,Mini LED市场需求将加速放量,进而带动公司产能持续释放,公司高端产品占比将会进一步提高。

报告期内,全资子公司安瑞光电实现销售收入 19.97 亿元,较去年同期增长 34.16%。安瑞光电在收购 WIPAC 后,深化整合管理,加强经营协作,业务稳步推进,在效率、成本、质量管控等方面均有大幅提升,经营业绩取得历史性突破,为实现追赶头部企业奠定基础。安瑞光电不断向市场推出新品、推动量产实现进程,已完成像素 ADB 透镜模组、转向投射灯等产品的开发,音乐律动氛围灯的量产,迭代的前照灯、后组合尾灯、贯穿式组合尾灯等多种明星产品获得良好的业界口碑。在新市场开拓和客户结构调整方面表现突出,已与多家知名民族品牌车企建立长期稳定的战略合作关系,在巩固既有市场的同时,着力开发新能源客户,稳步引入合资品牌客户,向高端车型和新能源汽车渗透,智能化车灯产品在新一代自动驾驶车中份额逐步提高。安瑞光电将会进一步拓展高端客户市场,重点难度高、订单需求量大的重点车型项目,随着定款车型及产品序列的增加,经营业务将会持续快速增长。

公司化合物集成电路业务包括射频前端、电力电子、光技术。除砷化镓射频、滤波器产品受消费电子需求下滑的影响产能开工率较低外,电力电子、光技术业务得到快速推进。

公司主要从事射频、滤波器芯片制造,从衬底材料到芯片制程的产业链布局,以市场为导向,为客户提供了稳定的工艺制程制造和有力的产能保障。报告期内,受宏观经济增速放缓的影响,消费电子市场需求疲软,叠加渠道库存较大,市场主要是以消化库存为主。公司砷化镓射频及滤波器业务全年产能稼动率较差,业务开展主要聚焦在技术迭代和客户关系维护及拓展,在客户数量快速增加和有影响力客户端的供应占比快速提升等方面收获颇丰,为公司砷化镓射频及滤波器业务快速发展奠定基础。

公司建立了稳定量产射频专业代工平台,根据产品的不同,提供射频功放/低噪放、滤波器、SIP 封装等差异化解决方案,产品主要应用于手机射频功放、WiFi、物联网、路由器、通信基站射频信号功放、卫星通讯等市场。公司目前砷化镓射频产能 15,000 片/月,能够为客户提供高品质的 HBT、pHEMT 等先进工艺芯片代工服务。公司开发出高电流、高增益的双异质结双极型晶体管(InGaP DHBT),配合铜柱工艺,已实现在 N77、N79 等 5G NR UHB 使用及量产;开发出的高线性度及效率 HBT,符合 ET 及高线性度 APT PA 的设计需求,是目前业界少数具备能开发此类产品能力的公司。氮化镓射频大功率单频产品于 6 月顺利起量,并已导入大功率宽频产品。

公司滤波器产品以衬底材料为基础,从设计研发到生产制造自主可控,现有产能 150KK/月,能为客户提供稳定的工艺制程和供应保障。公司探索高性能压电衬底材料,完成温度补偿型压电衬底的量产,并已开发出前沿、多层压电高性能衬底。公司滤波器产品性能优越,可用于手机、车载 T-BOX 等领域,覆盖国内外所需频段滤波器、双工器、多工器,双工器小型化进度行业领先,Band 1+Band 3 四工器性能达行业前沿水平,为国内首个能够提供 Phase V NR 架构所需的全套四工器和双工器产品的企业。

公司射频前端产品服务于国内某知名客户、三星、OPPO、VIVO、小米、荣耀、传音、中兴、龙旗、中诺、天珑、闻泰等手机品牌及头部 ODM,还有移远、广和通、有方、美格等物联网客户。

公司光技术业务在持续深耕接入网、数据通信、电信传输、智能 AI、消费类(光感测、医美、功率等)领域的基础上,积极拓展车载激光雷达芯片市场,布局 905nm EEL/VCSEL 以及 1550nm窄线nm 窄线宽激光器芯片技术处于国内领先水平。报告期内,公司 PD芯片国内市占率超过 50%,10G DFB 芯片在市场主流客户处已实现批量交付,主要运用于数据中心的多波长 VCSEL 产品已完成研制并批量交付,成为国内独家芯片供应商,填补国产该领域的空白,整体光技术业务稳步发展。

公司电力电子产品主要为高功率密度碳化硅二极管、MOSFET 及硅基氮化镓产品。湖南三安作为国内为数不多的碳化硅垂直产业链制造平台,产业链包括长晶—衬底制作—外延生长—芯片制备—封装,碳化硅产能已达 12,000 片/月,硅基氮化镓产能 2,000 片/月,湖南三安二期工程将于2023 年贯通,达产后配套年产能将达到 36 万片。得益于光伏、储能、新能源汽车等下游市场渗透率的提升,碳化硅产品备受市场青睐。报告期内,湖南三安实现销售收入 6.39 亿元,同比增长909.48%。

公司碳化硅各环节业务顺利推进,衬底已通过几家国际大客户验证,其中一家实现批量出货,且 2023 年、2024 年供应已基本锁定;碳化硅芯片应用于光伏、储能、新能源汽车等可靠性要求高的领域,主要客户包括国内某知名企业、威迈斯、英博尔、阳光电源、古瑞瓦特、锦浪、固德威、上能、首航、德业、禾迈、禾望、艾罗、台达、维谛、伟创力、比特、长城、欧陆通、科华、英威腾、格力、美的、视源、斯达、士兰微、英飞特、英飞源等。报告期内,公司碳化硅二极管累计出货量领跑行业,累计出货量超一亿颗,产品持续迭代,已推出高性能产品,且有 7款通过车规认证并开始逐步出货。碳化硅 MOSFET 推出 1200V 系列产品,包含 80mΩ/20mΩ/16mΩ,产品在比导通电阻特性、击穿电压特性和阈值电压稳定性上的表现行业领先,可有效提高电驱动系统的效率和可靠性。其中,80mΩ/20mΩ 产品已在光伏客户端导入批量订单,在车载充电机客户端处于验证导入阶段;车规级 1200V 16mΩ MOSFET 芯片已在战略客户处进行模块验证,预计于2024 年正式上车量产。湖南三安与理想合资成立苏州斯科半导体,规划年产 240 万只碳化硅半桥功率模块,目前该项目基础建设已完成,设备正陆续入厂,已进入安装调试阶段,待产线通线后进入试生产。碳化硅 MOSFET 代工业务已与龙头新能源汽车及配套企业展开合作,与某知名车企签署芯片战略采购意向协议总金额达 38 亿元,另一重要客户订单金额 19 亿元(不含税),截至目前,已签署的碳化硅 MOSFET 长期采购协议总金额超 70 亿元,另有几家新能源汽车客户的合作意向在跟进。硅基氮化镓产品主要应用于快充适配器、服务器电源等,客户送样及系统验证进程加速,公司目前拥有 650V 氮化镓代工平台,正加快研究开发投入,持续提升品质,向低压 200V 和高压 900V 平台迭代。湖南三安将尽快释放新建产能,尽早交付产品,提升销售收入和盈利能力。

公司根据业务的特性模拟事业部制的模式变革,随着变革深入,公司启动了“科学蜕变,引领下一个三安”的精益生产变革项目。各厂围绕流程优化、工时管控、提升产能、良率、工效、优化标工、减少浪费、降低成本等主题开展工作,项目导入人机配置、巡线、多能工、报警、短时程控制、日会、报告七大管理元件,针对短板持续改进,对标准工时、成本优化进行全面管控,强化管理者职责,提升员工执行力。通过近一年探索与推行,大幅提升了人均工效,降低了单位能耗,产品良率持续提升,精益生产意识和成本理念深入人心。

公司高度重视安全生产,持续提升公司的管理水平,深入信息化建设,通过数据系统实现数据信息实时、准确、有效传递,做到系统运行集成化、业务流程合理化,切实落实各项生产管理工作,运行平稳有序,实现全年安全生产、安全环保零事故,符合主管部门规定的标准。

公司将持续提升 LED 业务高端产品占比和加速集成电路业务拓展,强化管理创新和科技创新,围绕核心市场产销协同、组织活力激发、优化内部组织结构和精益生产等举措,进一步夯实基础、凝心聚力,以“产品结构优化、生产成本控制”为主线,通过明确业务目标、突出管理重点、强化执行力等方式,争取新的一年实现整体销售规模迈上更高台阶,利润有质量的增长,推动公司稳步持续健康发展。